金融サービスの躍進!FinTechを支える技術力や未来について解説!

銀行のATMやキャッシュレス決済など、様々なIT技術と金融サービスが融合し、進化し続けている「FinTech」。今回はFinTechを支える技術力と可能性についてお届けいたします。

FinTechとは?

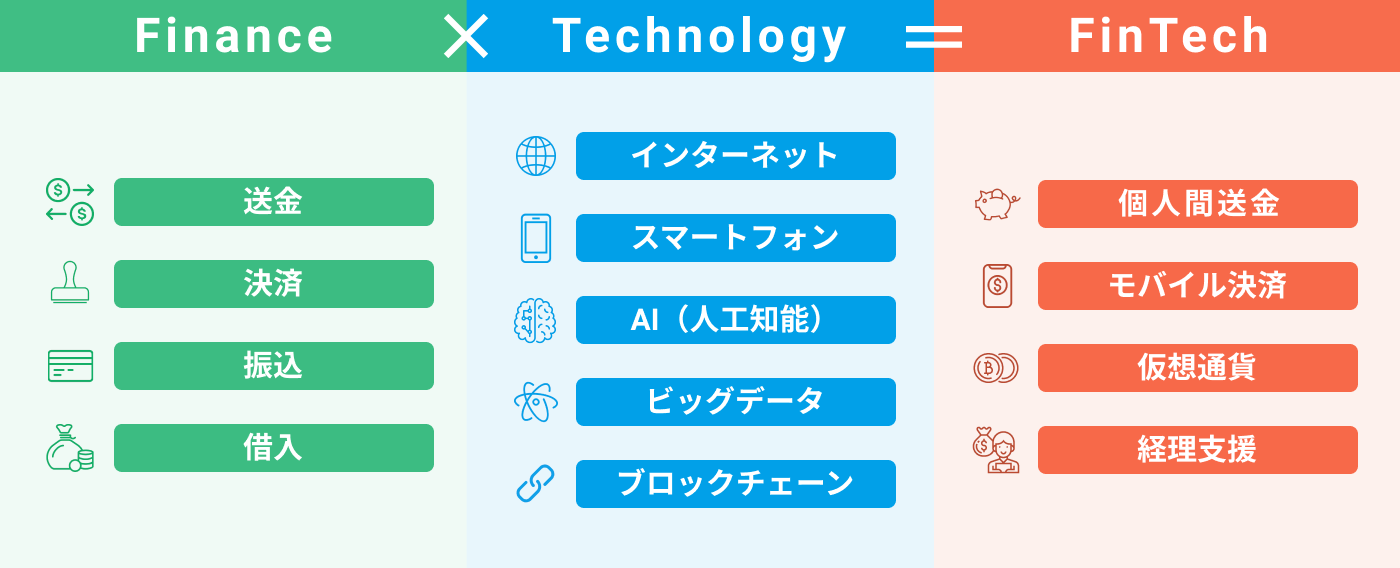

FinTechは金融(Finance)と技術(Technology)を合わせた造語です。しかし、金融はもともとIT技術を基盤にしていることもあり、近時では、金融サービスと情報技術(IT)を結びつけた革新的な付加価値やビジネスモデルを指すようになってきています。

身近な例としてはインターネットやスマートフォンを使ったネットバンキングや送金サービス、さらにはAI(Artificial Intelligence、人工知能)、ビッグデータなどを活用したサービスを提供する新しい金融ベンチャーが次々と登場しています。

FinTechを支える技術力

FinTechの発展の背景として以下のような技術が挙げられます。

その1.直進性

IT技術の進化やクラウド化さらにはこれらが民主化(普及)したことにより、情報処理のコストが低下。さらには多種多様で大量なデータの蓄積や処理、分析のスピードの向上。

その2.多様性

AI(人工知能)、RPA(事業プロセス自動化技術)非構造化データ(音声やセンサーなど)解析さらにはセキュリティといった技術の幅・種類の向上。

その3.柔軟性

PCやスマートフォンさらにはIoTなど、人々の日常へ溶け込むITの柔軟性ある普及力。

こうした技術は、金融(Finance)の発展はもちろん、数多くのベンチャー企業によって新たな付加価値や新たなビジネスモデルを生み出して来ています。身近なところでは、銀行・証券・カード会社などの情報を一括管理できる資産管理サービスや、従来のカード専用決済端末ではなく、スマートフォンでクレジットカード決済ができるようなサービスが既に普及しはじめています。

FinTechのこれからとその可能性

銀行・金融業界の業態変化と高度化

銀行以外の企業も高額な送金サービスが可能に

これまでは銀行以外で送金サービスを手掛ける資金移動事業者は、送金金額が100万円以下に制限されていました。20年のフィンテック関連法改正で銀行以外の事業者が低額から高額まで、より幅広く送金サービスを担えるようになります。これによって銀行以外のフィンテック企業も、高額なBtoCの送金や、BtoBの送金なども手掛ける余地が広がってきます。

1つの登録で証券、保険の商品などを販売できる「金融サービス仲介業」

これまで、銀行と証券、生命保険、損害保険を販売するには、それぞれ別のライセンスが必要で、それを複数のライセンスを組み合わせなければ金融全体を俯瞰(ふかん)したようなサービスを提供することはできませんでした。

新しい制度では1つの登録で証券、保険の商品などを販売できるようになります。また、この新しい仲介業者は金融機関に所属する必要もないため、複数の金融機関との協業が進めやすくなると考えられます。

社会全体の安全性と利便性の飛躍

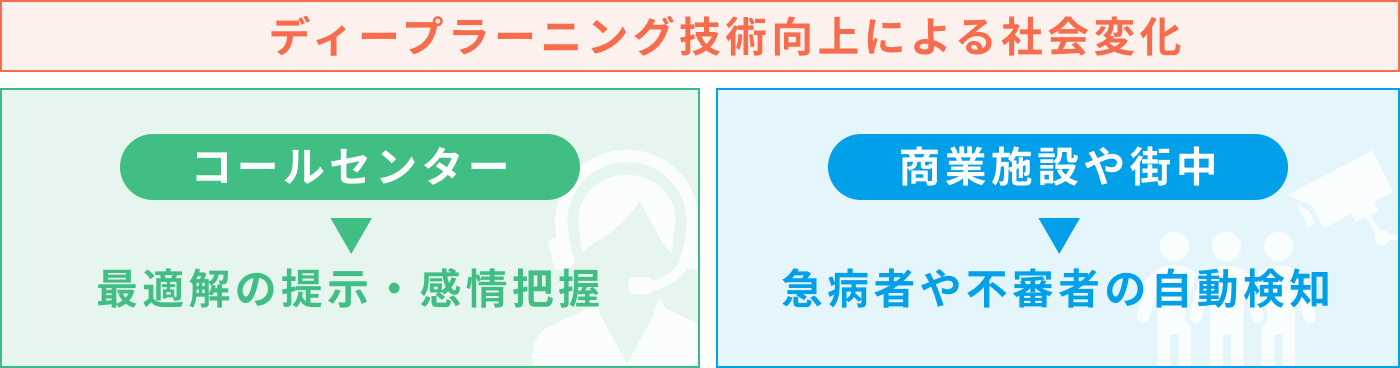

テキストマイニング技術の向上により膨大な論文の知識を蓄積することで、症例診断を可能に。またDNN(ディープニューラルネットワーク)いわゆるディープラーニング技術の向上が、コールセンターにおける「お客様の質問に対しての最適解」や「お客様の声質から感情把握」が可能に。時系列DNNによる物体認証精度の向上が、映像に基づく不審者の発見などの可能性も広がります。

既に認証技術とコミュニケーションツールが掛け合わさることで、セキュリティ(秘匿性)を保持しながら多くのサービス(利便性)が生まれています。FinTechの発展により不便・不安のない快適・安心な社会へ向かっています。

■お電話でのお問合せ

0120-061-044

■メールでのお問合せ

■PSCオフィシャルサイト