2023年解禁!給与デジタル払いを事前にチェック!

― 意義 ―

「給与デジタル払い」は検討されていますでしょうか?

「給与デジタル払い」が2023年の春にも解禁予定。厚生労働省は10月26日に開催した第181回労働政策審議会労働条件分科会において、給与を電子マネーで支払う、いわゆる「給与デジタル払い」制度導入を視野に入れた労働基準法の省令改正案を了承しました。施行は2023年4月1日からとなる見込みです。

これまで第1の手段としての「現金」、第2手段としての「銀行振込」に限定されていた給与支払い手段に、新たに第3の手段として「デジタルマネー」が追加されるとされています。デジタルマネーとは、主にコード決済などの「スマートフォンを使った決済サービス」を指しています。つまり「給与デジタル払い」とはスマホ決済サービスを利用した給与振込のことで、いよいよ来年解禁される最新の給与支払の仕組です。

労働基準法が定める給与支払い手段は、元々「現金のみ」に限定。しかし、利便性と安全性の観点から「銀行口座振込」が例外として加えられました。今回のさらなる緩和では、スマホを使った決済や送金の利用が増加していること、国際社会では電子決済が浸透されている事を受け、スマホ決済サービスを提供している「資金移動業者」を銀行に次ぐ第3の支払先として規定されました。

これら多くのメリットがある一方で、他方では疑問もあがっており、厚生労働省を中心に様々な議論が繰り広げられてきました。

「給与デジタル払い」のメリット

キャッシュレス化の推進という国全体としての目的の他、雇用主と労働者にはどのようなメリットがあるのでしょうか。議論の発端となった外国人労働者も含めてみていこうと思います。

まず「労働者」のメリットですが、スマホ決済であれば給与として振込まれた残高を、現金化せずに手軽に利用可能。日々の支払いにサービスが直結しているスマホ決済ならでは魅力です。確かにクレジットカードを利用し銀行口座から引落とすキャッシュレスという仕組みは以前より存在します。しかし、未成年など若年層には所謂クレカの所有に大小の障壁があるのも事実です。そこで、若年層にも民主化されたスマホ決済が改めて注目されています。

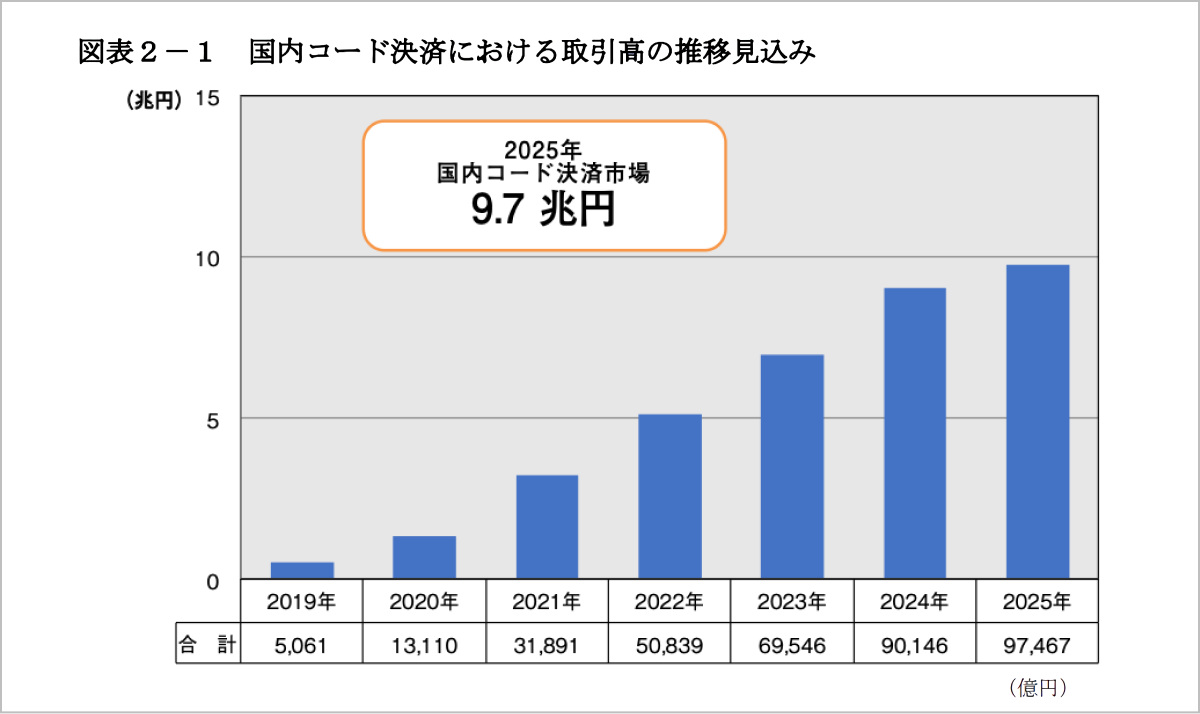

公正取引委員会「QR コード等を用いたキャッシュレス決済に関する実態調査報告書」

そして「雇用主」のメリットとして大きいのは「口座振込手数料」を無料にできる可能性への期待。一般的には、1件あたり300円近い振込手数料が掛かりますが、スマホ決済事業者次第ではこれが掛からず、企業にとっては魅力的な要素となっています。労働基準法では、この振込手数料は雇用主の負担との規定。そこで、手数料負担を軽減させる意図で、給与支払いや経費精算が月単位で指定日と言うのが実情のようです。

「給与デジタル払い」の場合、労働者のアカウントへの給与振込は雇用主(企業)が持つスマホ決済の口座の残高からの送金。その為、銀行口座を介さず「口座振込手数料が無料」または手軽に給与振込(送金)が可能となるわけです。

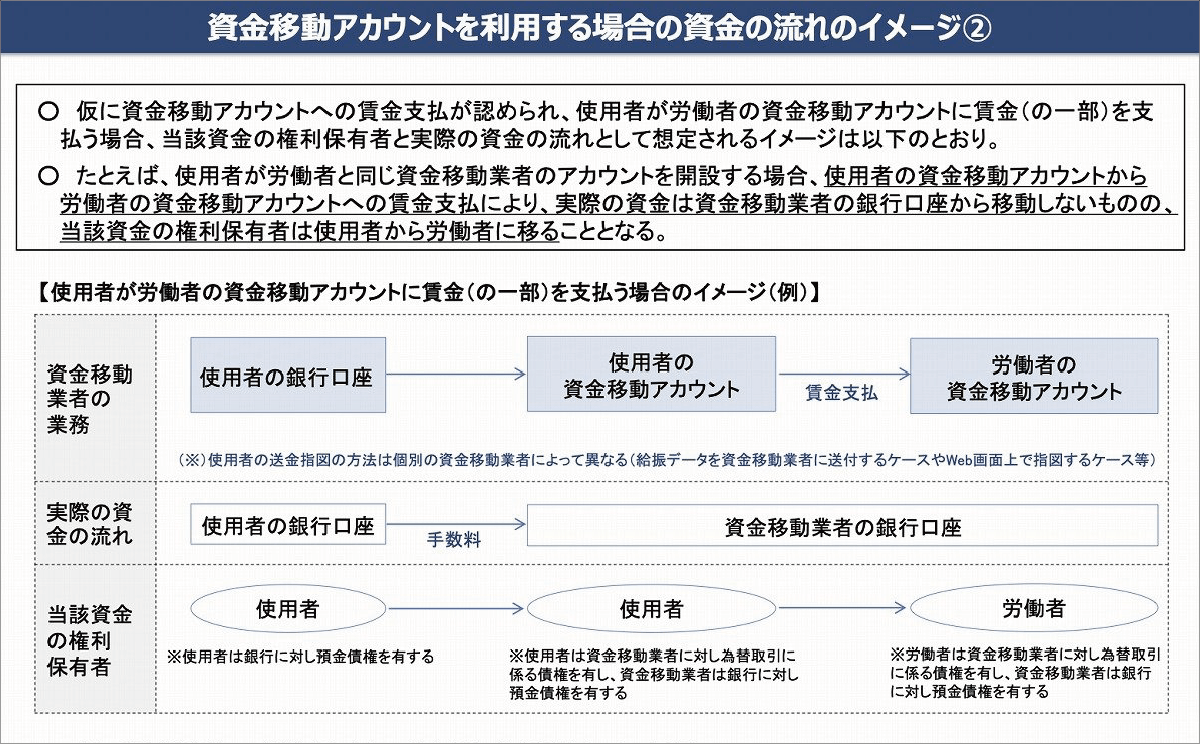

資料No.1 資金移動業者の口座への賃金支払について 課題の整理⑦▶

― 課題 ―

スマホ決済事業者に対する信用

「スマホ決済事業者」の代表例として挙げられるのは、PayPay・楽天ペイ・ドコモd払い・au PAYなど、現在国内で登録されている約80の業者。これら事業者は「資金移動業」の登録を経ています。資金移動業の特徴として「アカウントの残高は現金化可能」というルールがあり、提携金融機関のATMなど(コンビニATMなど)を介して出金可能である必要があります。因みに、各ユーザーのアカウント保有資金(残高)は最大100万円が上限とされています。

但し、一種の「ポイント」と同じような扱いである「PayPayマネーライト」は、他のユーザーへの送金(ポイント譲渡)はできるものの現金化は不可。これは資金移動業の仕組ではなく、ゲーム内電子マネーやポイント管理などに用いられる仕組みであり、注意が必要です。

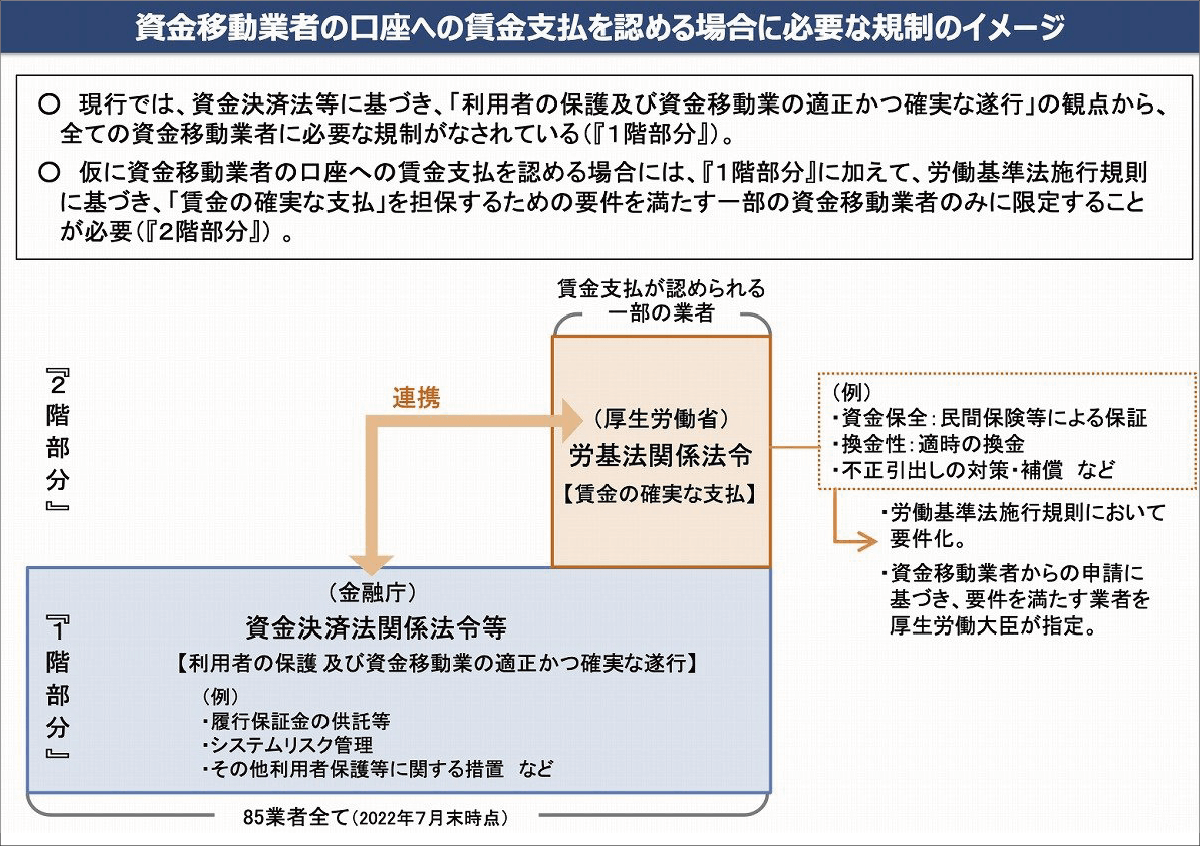

免許制で許認可の基準が厳しい銀行に対し、資金移動業は登録制であり比較的簡易。スマホ決済業社に対する信用を担保させる仕組が求められています。そこで政府としては、実際の運用にあたっては「2階建て」方式を用いることで預金や労働者の保護を企図しています。

資料No.1 資金移動業者の口座への賃金支払について 課題の整理⑦▶

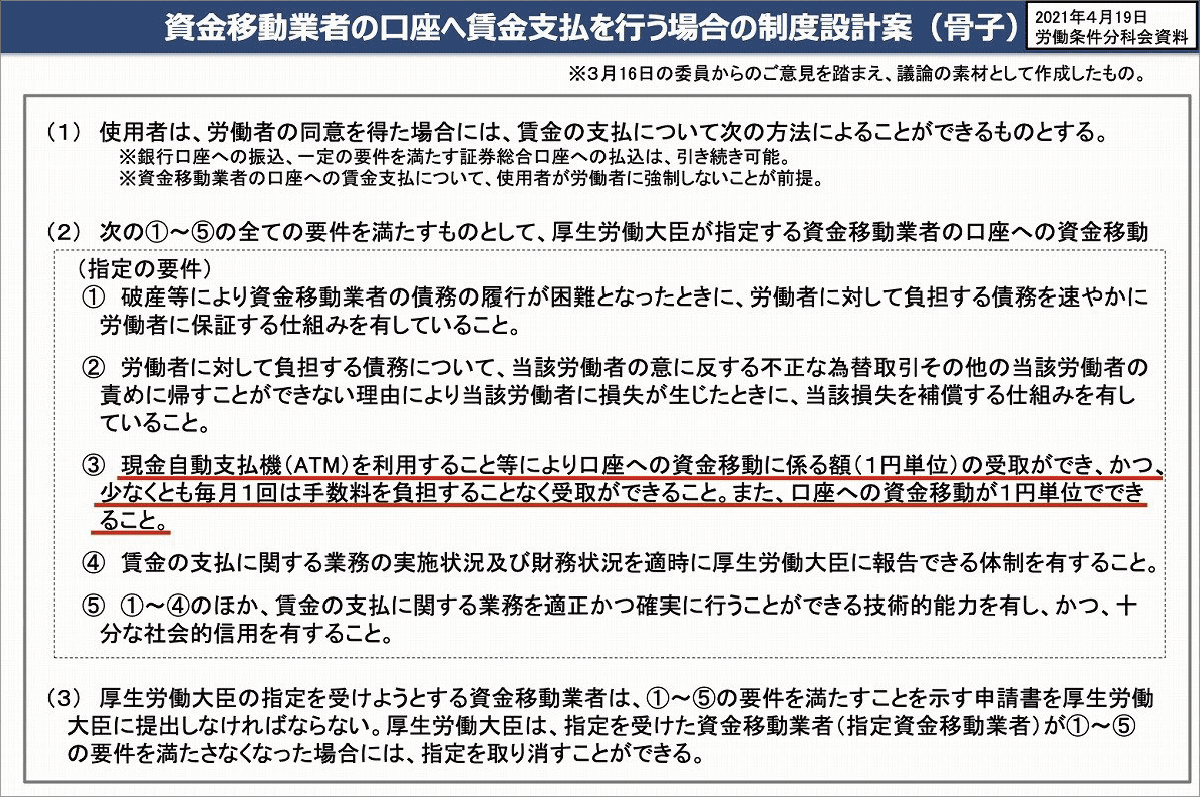

「2階建て」方式とは、先ず「1階部分」で資金移動業を定義している資金決済法の管轄省庁である金融庁の規制を、更に「2階部分」で厚生労働省が追加の規制を、二重で規制。資金移動業者により厳格な規制を求めて、預金や労働者の保護を図るものとして検討されています。具体的には、労働者への支払いを確実なものとするため、民間保険等による「資金保全」。迅速かつ柔軟性を確保する「適時の換金性」、そして「不正引出しの対策や補償」などが挙げられます。

しかし、まだまだ具体性や実効性の観点から資金移動業者は法制度に合わせてサービスの仕組化が必要なのも実情。企業と社員から共に共感をうむ「法人向け送金サービス」の開拓が望まれています。

スマホ決済の現金化

資金移動業者は「アカウント残高の現金化」が可能であることが必要。但し、ここで疑問となるのが、現金引出し窓口です。一般的な銀行の引出し窓口の代表はATM。しかし、スマホ決済事業者はATMを保有していません。そこで「銀行口座への送金(そして当該銀行ATMでの引出し)」「提携ATMの利用」など、別途引出す手段を用いて現金化が可能となります。

スマホ決済で銀行口座をひも付けている人は、そのまま出金先と当該口座を利用可能。ひも付けが行われていない場合は、出金可能な銀行口座を登録すれば現金の引出しが可能となります。また、セブン銀行ATMのようにスマホ決済事業者が特定の銀行との提携でATMを利用可能な場合もあるようです。ただし、引出しに際して手数料が発生する可能性はあり、利用率を高めるためにはまだまだ利便性を高める必要がありそうです。

資料No.1 資金移動業者の口座への賃金支払について 課題の整理⑦▶

― 未来 ―

スマホ決済の近い将来は税金・家賃の支払

スマホ決済に寄せられる期待として挙げられるのは、税金や家賃への支払(充当)。すでにスマホ決済で独自に税公金の支払いに対応している自治体もあり、今後の拡充へ期待が高まります。そんな中、2022年10月25日には国税庁が国税納付のスマホ決済対応を発表。12月1日から「Amazon Pay」「PayPay」「d払い」「au PAY」「LINE Pay」「メルペイ」の6種類が利用可能とし、更に「楽天ペイ」も近々対応と発表しています。

更に、2023年4月には地方税納付書への統一QRコード導入も予定。従来主流であった銀行窓口やコンビニ払いから統一QRコードの読取りが導入されることで、よりスマホ決済からの支払いが容易になります。今後スマホ決済事業者各社が順次対応を進めることで、税公金はもちろん家賃の支払いや光熱費の支払いなど、暮らしのあらゆるシーンでスマホ決済が浸透することが予想されます。

現金を一切触らない未来まで、もう直ぐですね。

■お電話でのお問合せ

0120-061-044

■メールでのお問合せ

■PSCオフィシャルサイト